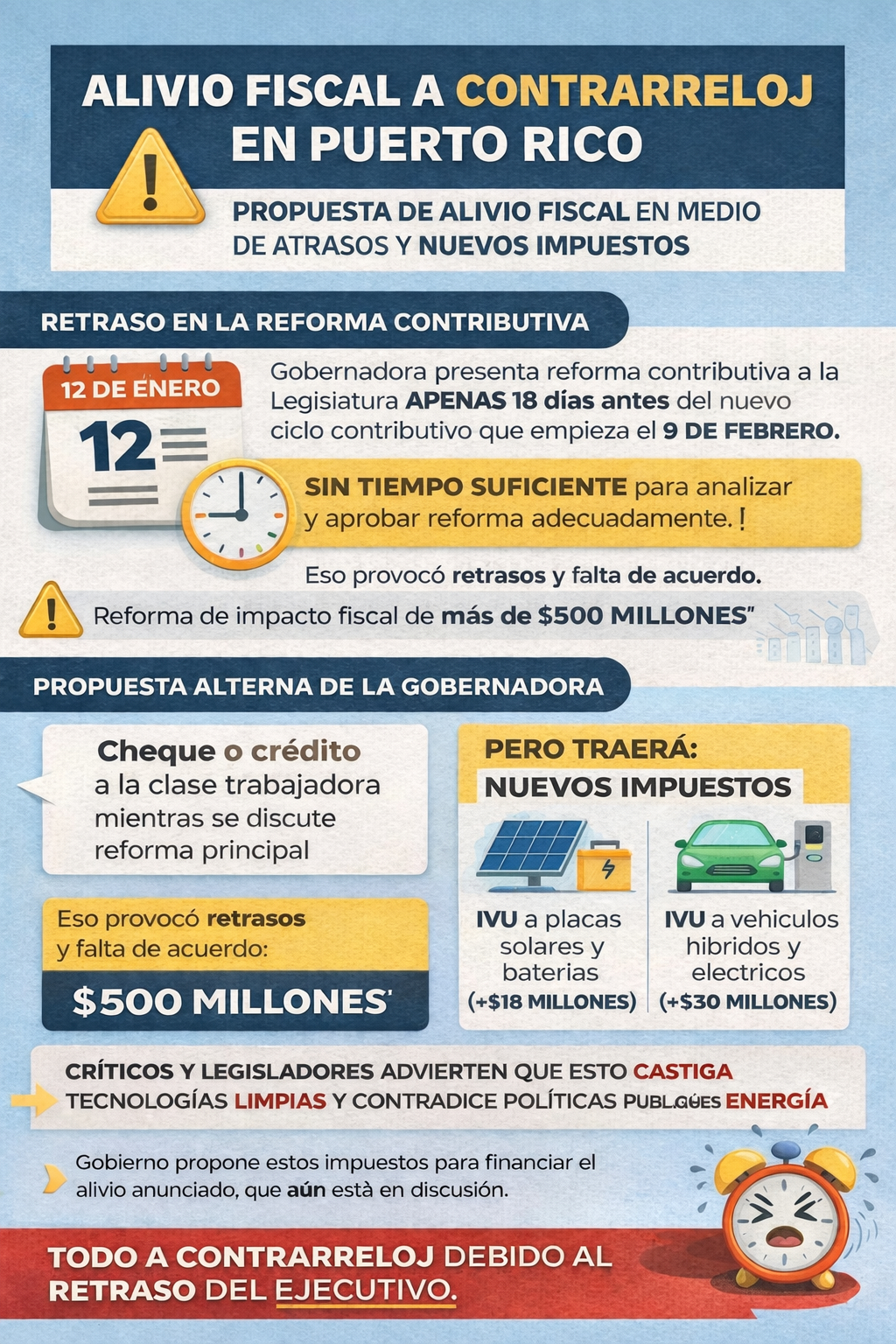

La reforma contributiva prometida por la administración de la gobernadora Jenniffer González Colón entró en una carrera contrarreloj desde el momento en que fue presentada a la Asamblea Legislativa el 12 de enero de 2026. Con el inicio del ciclo contributivo pautado para el 9 de febrero, el margen de tiempo para evaluar, enmendar y aprobar una revisión de tasas con impacto fiscal estimado de más de $500 millones se redujo a apenas semanas.

Ese factor tiempo, que hoy domina el debate, no es trivial ni técnico: define los límites reales de lo que puede aprobarse con responsabilidad. Así lo han reconocido tanto el Senado como la Cámara de Representantes, que en poco más de 18 días han celebrado vistas públicas y solicitado información adicional al Ejecutivo para poder evaluar los efectos de la reforma. Parte de esa información, según el liderato legislativo, aún no ha sido provista.

Ante ese escenario, la gobernadora anunció una alternativa: enviar una medida separada que permita conceder un alivio contributivo inmediato a la clase trabajadora mediante un cheque, crédito reintegrable o deducción, financiado con ahorros certificados del presupuesto estatal, mientras la Asamblea continúa trabajando la reforma contributiva en su totalidad.

El anuncio busca cumplir con el compromiso político del alivio fiscal, pero introduce una controversia mayor: para sostener el esquema contributivo propuesto, el Ejecutivo contempla imponer nuevos impuestos a sectores que hasta ahora habían sido exentos, particularmente a los sistemas de energía solar y a los vehículos eléctricos e híbridos.

Un alivio que depende de nuevos impuestos

Según estimados oficiales discutidos públicamente, la eliminación de la exención del IVU a las placas solares y baterías podría generar alrededor de $18 millones anuales, mientras que el IVU a los vehículos eléctricos y híbridos aportaría cerca de $30 millones adicionales. En conjunto, estas medidas forman parte del andamiaje fiscal para viabilizar la reforma.

La controversia no surge solo por el impacto económico inmediato, sino por la contradicción de política pública que implican estas propuestas. Durante los últimos años, Puerto Rico ha promovido la adopción de energía renovable y la electrificación del transporte como herramientas para reducir costos energéticos, disminuir la dependencia de combustibles fósiles y fortalecer la resiliencia del sistema eléctrico.

Gravar estos sectores equivale, para muchos críticos, a penalizar decisiones individuales y empresariales que el propio Estado ha incentivado. El debate deja de ser meramente contributivo y entra en el terreno de coherencia gubernamental: ¿puede sostenerse un alivio fiscal que se financia debilitando políticas energéticas estratégicas?

El Senado marca distancia

En ese contexto, las expresiones del presidente del Senado, Thomas Rivera Schatz, han sido claras en un punto central: el atraso en la implementación no es atribuible a la Asamblea Legislativa. Según ha señalado, la presentación tardía de la reforma y la falta de información completa por parte del Ejecutivo han creado un problema de tiempo para el Departamento de Hacienda, pero eso no justifica despachar una reforma de alto impacto “a la carrera”.

Rivera Schatz ha reiterado que tanto el Senado como la Cámara desean aprobar la revisión de tasas propuesta por la gobernadora, pero advierte que hacerlo sin claridad absoluta sobre su impacto fiscal sería irresponsable. De ahí la insistencia en conocer con precisión si el alivio anunciado se traducirá en una deducción por dependiente, un cheque directo o un crédito reintegrable, y cómo cada modalidad afecta el balance fiscal y la propia reforma en discusión.

El compromiso del Ejecutivo de enviar, junto a la nueva medida, una certificación oficial de disponibilidad de fondos es visto como un paso necesario, pero no suficiente. Para el liderato legislativo, el nombre del beneficio importa menos que su efecto real sobre las finanzas públicas y sobre el diseño final de la reforma contributiva.

¿Reforma estructural o solución provisional?

Mientras tanto, la administración subraya que ya está en vigor una primera fase de la reforma contributiva compuesta por diez leyes que amplían exenciones, simplifican procesos y aumentan deducciones para distintos sectores, desde organizaciones sin fines de lucro hasta agricultores bona fide, familias con cuentas educativas, personas con discapacidad y contribuyentes que venden su residencia principal.

Sin embargo, esa primera fase no sustituye la reforma estructural pendiente ni resuelve el debate de fondo: cómo balancear alivio contributivo, responsabilidad fiscal y coherencia con otras políticas públicas, particularmente en un contexto de supervisión fiscal y limitaciones presupuestarias.

La alternativa del cheque o crédito directo, aunque políticamente atractiva, expone el riesgo de convertir una reforma contributiva en un conjunto de parches temporeros, diseñados más para cumplir un calendario que para redefinir el sistema contributivo a largo plazo.

El fondo del problema

El debate actual no es simplemente sobre impuestos a placas solares o autos eléctricos, ni sobre si el alivio llegará por cheque o deducción. El núcleo del problema es el tiempo. Una reforma presentada tarde reduce el espacio para consenso, obliga a soluciones improvisadas y traslada el costo político a decisiones que chocan entre sí.

En ese escenario, la Asamblea Legislativa enfrenta una disyuntiva compleja: avanzar con rapidez para cumplir expectativas públicas o detenerse lo suficiente para evitar una reforma frágil, contradictoria o fiscalmente riesgosa. La forma en que se resuelva esa tensión definirá no solo el alcance del alivio contributivo este año, sino la credibilidad del proceso fiscal en su conjunto.

* Para la redacción de este artículo se utilizó parcialmente un modelo de inteligencia artificial con fines de investigación